导语:股指期货:两市量能连续七个交易日保持万亿之上,外资大幅净卖出近百亿。贵金属:多位美联储官员支持7月再度加息75个基点,经济衰退预期再度升温。焦炭:钢厂提降300元/吨,市场空头酝酿已久。原油:宏观利空不断袭来,原油价格不断下跌。甲醇:煤油共振下跌,甲醇成本支撑坍塌。棕榈油:油脂近强远弱格局明显,中长期有重心下移的可能。豆粕:产区天气干燥持续,豆粕维持震荡

股指期货:两市量能连续七个交易日保持万亿之上,外资大幅净卖出近百亿

今日三大期指涨跌互现。IF2207收盘价为4282.6,收涨0.21%;IH2207收盘价为2885.2,收跌0.50%;IC2207收盘价为6265,收跌0.11%。今日指数窄幅震荡为主,3200多只个股收涨,市场情绪不差,但鉴于市场已连续反弹近2个月,上攻动力不足,板块方面煤炭、石油石化跌幅居前,两市成交额增至11645亿元,连续7个交易日保持在万亿之上。今日北上资金净卖出97.03亿元,其中沪股通净卖出46.32亿元,深股通净卖出50.71亿元。中国央行今日开展100亿元逆回购操作,因有100亿元逆回购到期,当日实现零投放零回笼。7天期逆回购中标利率为2.1%,与此前持平,对短期市场影响有限。基本面上,5月全国疫情形势好转,消费、投资端的数据探底回升,盈利端对股指的拖累减弱,但经济仍旧偏弱。当下,市场在“V”型反转走出黄金坑之后,中期进入政策和经济的博弈之中。吉林、上海等地疫情好转所带来的经济探底基本在市场预期之内,这波反弹很大一部分走的也是经济的探底回升,但后续经济能否继续扭转偏弱的态势、政策会不会进一步发力均有待验证。今日6月LPR维持不变基本符合预期,当前在二季度经济数据还并不是非常明朗的情况下,央行进一步降息可能性也非常小,进一步政策的发力可能要等到二季度数据出来以后,也就是7月中下旬。短期尽管微观市场情绪仍旧比较积极,但当前市场已反弹较高,谨防冲高回落的风险。

观点及建议:短期股指注意回调风险,单边以回调后的低多思路为主,不建议追涨。?

贵金属:多位美联储官员支持7月再度加息75个基点,经济衰退预期再度升温

今日金银均收跌。AU2208收盘价为397,收跌0.05%;AG2212收盘价为4715,收跌0.72%。今日美元指数在104上方高位震荡,短期对金银压制仍在;十年期美债收益率回落至3.2%,实际利率端强于通胀预期端,短期对金银压制仍存。在ETF持仓方面,6月17日全球最大黄金ETF—SPDR持仓增加11.6吨至1075.54吨,全球最大白银ETF—SLV持仓减少43.04吨至16909.75吨。基本面上,一方面,美联储半年度货币政策报告显示,美联储表示恢复物价稳定的承诺是“无条件的”,多位美联储官员也表示支持7月再次加息75个基点,但加息100个基点则会冲击市场,目前来看概率较小。另一方面,经济衰退预期升温,美国财长耶伦表示预计美国经济将放缓,纽约联储最新经济预测模型也显示美国经济将萎缩两年,经济预测前景比3月份悲观很多。综合以上,通胀尚未见顶,随着年内美联储的连续加息,实际利率和美元仍将保持强势,上方仍有空间,对金银上方均会产生较强压制。但随着美联储回笼美元流动性,加上高通胀对经济的损害,经济衰退预期成为金银下方的强支撑。短期来看,市场没有出现超预期的变化,整体依旧以震荡为主,难以形成趋势性的行情。

观点及建议:短期金银以短线波段思路为主,关注本周鲍威尔在参众两院的半年度货币政策报告陈述。

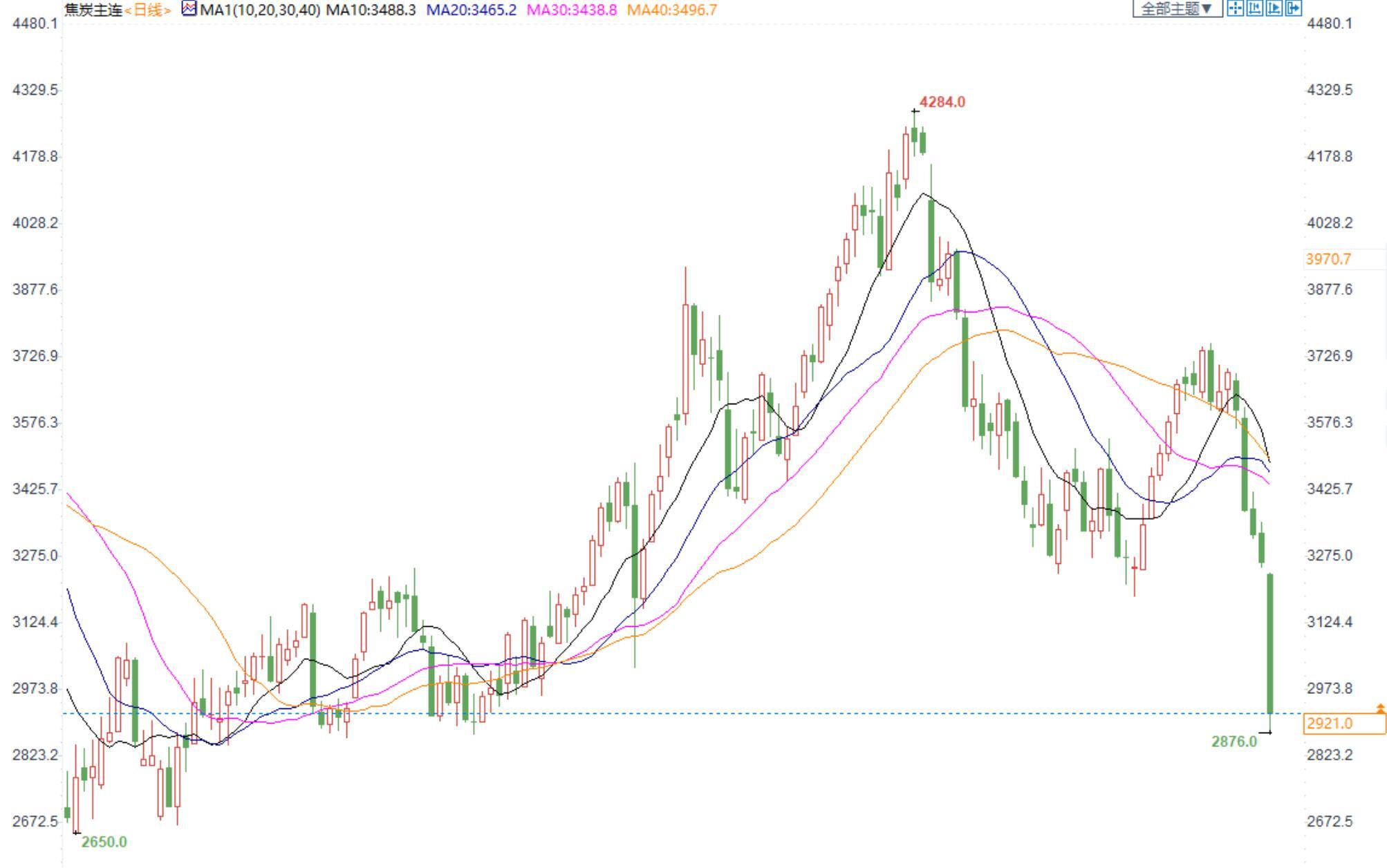

焦炭:钢厂提降300元/吨,市场空头酝酿已久

今日09合约跌11.48%,收于2921,港口仓单成本3580

汾渭资讯:

成材消费表现持续不佳另外近日来钢坯价格连续大跌,钢厂陷入严重亏损状态,黑色系市场情绪转弱,部分中小型钢厂陆续开始检修减产,其余钢厂后期也有检修减产的意愿,为控制原料成本,钢厂纷纷开始提降焦炭第一轮,降幅为300元/吨,部分焦企已默认接受,短期看成材压力逐步传导至原料端,后期市场仍需进一步关注成材消费端以及钢厂盈利情况。

观点及建议:终端需求淡季正式来临,成材销售极差,倒逼钢厂减产,原材料需求顶部回落,逢高看空。

原油:宏观利空不断袭来,原油价格不断下跌

期货市场,布油跌破20日均线,关注40日均线附近的支撑情况,国内原油2208合约跌超6%;主要是受宏观利空叠加的影响。第一,美联储强势加息缩表,全球流动性收紧,美元指数强势运行,10年国债收益率冲高回落,期限利差收窄,市场开始交易衰退预期,原油等大宗商品价格承压;第二,拜登计划7月中旬访问沙特商讨油价,以沙特为代表的欧佩克目前已经对加速增产的态度有所松动,美国已经开始放松对委内瑞拉石油的限制,市场预期原油供应端的增长可能会超出之前的预期;第三,俄乌战争长期化的趋势已经明显,欧盟俄油禁令落地,地缘风险的最极端时期已经过去,石油市场将从“断供恐慌”步入“有序减量”的再平衡路径,高油价也在不断加速下游需求的负反馈。

观点及建议:目前原油交易的逻辑主要在宏观。宏观的利空不断袭来,美联储和欧盟的货币政策的强势,会进一步加剧全球经济动荡,新兴市场的债务问题依旧是后期我们关注的重点。操作上建议前期高位空单继续持有,无仓者持有谨慎看空的观点。

甲醇:煤油共振下跌,甲醇成本支撑坍塌

甲醇2209合约跌超3%,收盘价为2672。今日原油大幅下挫,带动整个能化板块共振下跌;成本端,黑色系今日普跌,双焦跌超10%,甲醇成本支撑坍塌,价格重心下移。基本面并未发生异动,甲醇的下跌主要还是受原油和黑色的带动,究其根本原因是宏观方面的负反馈带来的连环反映。目前是甲醇需求端的淡季,MTO装置利润为负,开工率始终维持稳定水平,传统需求目前适逢淡季,下游订单不温不火,需求端的负反馈很快在盘面放映出来。

观点及建议:甲醇2209合约建议前期高位空单继续持有,无仓者建议持有谨慎看空的观点不变,注意风险控制。

棕榈油:油脂近强远弱格局明显,中长期有重心下移的可能

棕榈油2209合约日内跌4.94%,收盘10206元/吨;广州市场棕榈油13920元/吨。美联储加息落地,油脂价格短期再难破前高;印尼加快棕油出口,市场供应增加;天气条件改善,马来棕油产量也或将增加,棕榈油价格承压;但全球地缘政治紧张,全球市场动荡,加国内植物油库存仍处低位,基本面近强远弱格局明显,油脂预计短期延续高位震荡格局,但中长期来看价格重心或逐渐下移。

观点及建议:短期延续高位震荡,建议谨慎看空,注意下方空间。

豆粕:产区天气干燥持续,豆粕维持震荡

豆粕2209合约日内跌1.41%,收盘价4129元/吨,现货张家港43%蛋白豆粕4220元/吨。近期天气预报显示未来美国多地区天气炎热,缺乏降雨,不利于作物生长,支撑美豆价格,进口大豆维持高价格水平,成本难降支撑市场。国内油厂压榨利润较差,6月大豆到港稍有下降,油厂开工积极,进口大豆数量虽降但豆粕供应依旧偏宽松,现货供应有宽松的趋势,库存处于累库中。需求端生猪价格反弹,去产能速度加快,后续饲料需求或有增加趋势。总体上来说,目前国内豆粕供应虽然逐渐转向宽松,但当前国际大豆供应仍处紧张局势紧张,进口成本依旧高企,豆粕短期随美豆震荡运行。

观点及建议:豆粕2209合约近日随美豆高位震荡,建议保持观望,静待报告指引。