导语:股指期货:期指全线收跌,上证综指一度跌破3300点。贵金属:6月大非农表现超预期,又一联储官员支持7月加息75个基点。焦炭:个别焦企因亏损原因有意提涨,但可能被终端需求及预期劝退。原油:关注近期的OPEC月报,原油短期震荡为主。甲醇:弱宏观影响下,甲醇偏弱为主。棕榈油:印尼B35或难解供应压力,棕油仍维持弱势运行。豆粕:市场悲观情绪稍缓,连粕随美豆反弹。

股指期货:期指全线收跌,上证综指一度跌破3300点

【今日行情】三大期指全线收跌。IF2207收盘价为4337,收跌1.80%;IH2207收盘价为2926.4,收跌1.67%;IC2207收盘价为6303.8,收跌1.52%。今日市场低开低走,午后跌幅略有收窄,上证综指一度跌破3300点,三大现指均跌破日线级别20日均线的支撑,如我们之前所述,短期面临回调压力。板块方面,有色金属、煤炭、汽车跌幅居前,仅有农林牧渔、家电、电力及建筑板块收红,两市个股跌多涨少,仅1400多只个股收涨,成交额小幅降至10090亿元,连续第13个交易日保持在万亿之上。

【资金情况】今日北上资金净卖出10.69亿元,其中沪股通净买入9.70亿元,深股通净卖出20.39亿元。中国央行今日开展30亿元7天期逆回购操作,因有30亿元逆回购到期,当日实现零投放零回笼。7天期逆回购中标利率为2.1%,与此前持平。央行已连续6日保持30亿元的地量逆回购操作,但银行间资金仍旧较为充裕,因此对短期市场影响有限。

【基本面】单从PMI的走势图来看,3、4月份疫情扰动所造成的预期差已快速修复,进入三季度市场将重新回归经济与政策博弈的内生逻辑,且经过两个多月的反弹修复,市场也面临技术上的调整。因此,我们认为中期市场将由前期的单向波动转为双向波动。本周五即将公布6月及二季度经济数据,建议重点关注,这将会成为中期市场观测经济及政策走向的关键点。

观点及建议:短期单边暂时观望为主,套利方面关注中报季盈利预期较高的成长板块,可逢低关注多IF空IH套利。?

贵金属:6月大非农表现超预期,又一联储官员支持7月加息75个基点

【今日行情】金银均小幅收跌。AU2208收盘价为377,收跌0.01%;AG2212收盘价为4232,收跌0.02%。今日美元指数盘中再度走强接近前高107.79,短期对金银压制增强;十年期美债收益率重回3%上方,实际利率端强于通胀预期端,中期对金银压制仍存。

【投资需求】在ETF持仓方面,7月8日全球最大黄金ETF—SPDR持仓减少1.16吨至1023.27吨,全球最大白银ETF—SLV持仓减少123.35吨至16103.18吨。

【资讯】①美国6月季调后非农就业人口录得37.2万人,预期值为26.8万人,前值由39万人修正为38.4万人;6月失业率录得3.6%,与预期值和前值保持一致。②2024年FOMC票委、亚特兰大联储主席博斯蒂克表示,他支持美联储本月晚些时候连续第二次将利率提高75个基点。

【基本面】上周全球经济衰退预期升温,美元指数大幅走强使得金银连续两日破位下行,上周五晚间6月大非农数据超预期的表现一定程度上使得经济衰退预期降温,但同时也使得市场对于美联储加速加息预期升温,加上近期多位联储官员的表态,7月再度加息75个基点的可能性大幅增加,中期金银预计仍有下行空间。

观点及建议:当前金银短线反弹动力并不明显,从短期来看,这次金银破位下跌主要受到美元指数的压制,建议近期重点关注该指标的走势。

焦炭:个别焦企因亏损原因有意提涨,但可能被终端需求及预期劝退

价格:今日09合约低位震荡运行收于2891,港口仓单成本3151元/吨。焦炭市场落实两轮落地后暂稳运行,个别焦企有意提涨,主流焦企未有跟进。

需求:周末钢坯大跌以及黑色系期货盘面继续大幅走弱,市场情绪持续低迷,钢厂亏损局面并未大幅改善,焦炭刚需承压。

产地:供应端焦企虽因成本倒挂有不同程度减产,供应收紧,焦企场内有少量库存堆积,出货压力较小,短期焦炭市场难有明显起色,后期需关注成材端在雨季过后的消费表现以及上下游企业的利润变化情况。

观点及建议:终端需求淡季从高温和强降雨等方面体现,再加上近期疫情反复预期又有所增加,短期弱势难改,政策端还要等粗钢压减目标出台,可能还会形成新的利空。但好的方面在于焦企生产端的主动调节,使得微观基本面对于下跌的抵抗性较强。

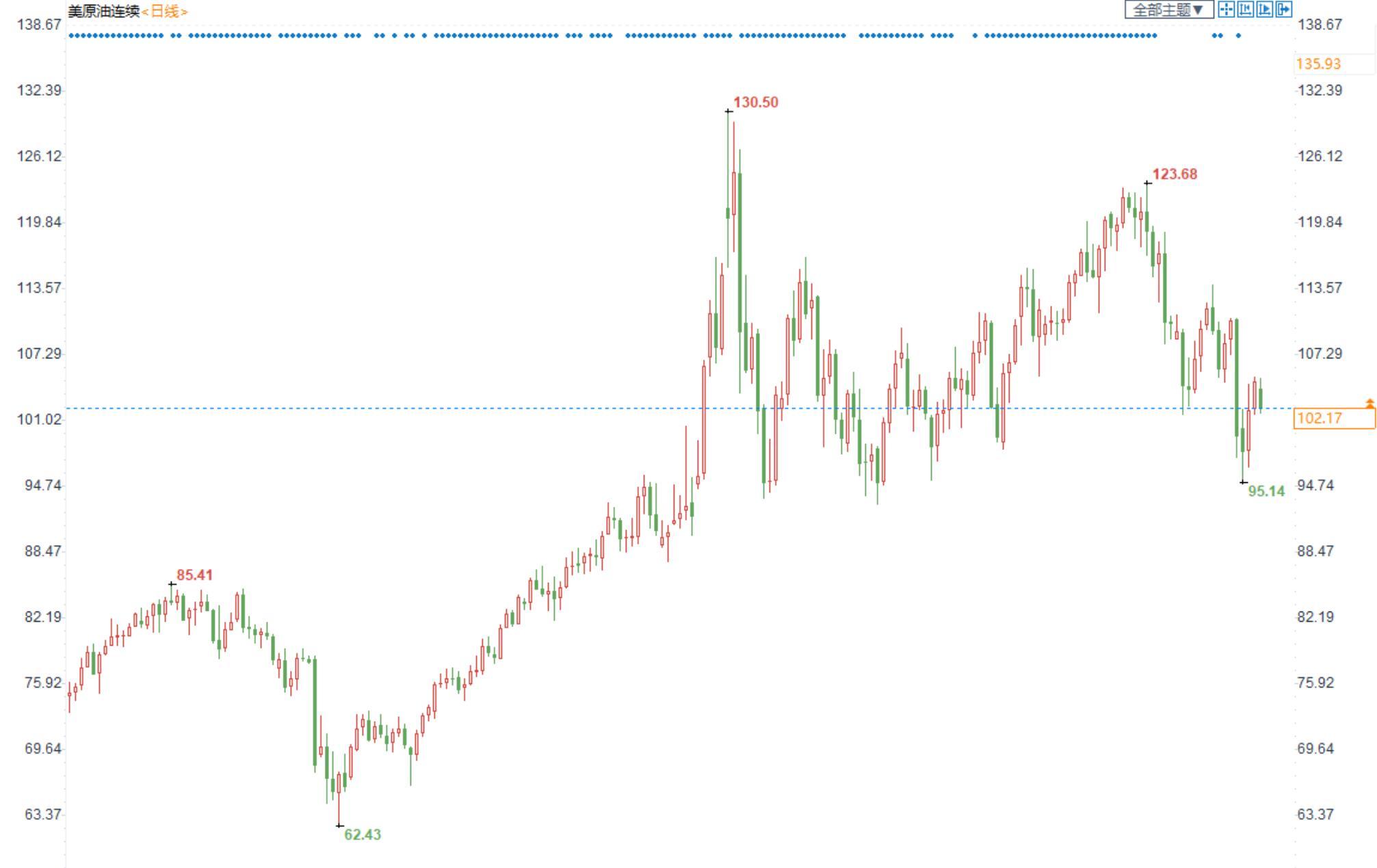

原油:关注近期的OPEC月报,原油短期震荡为主

期货市场,布油小幅收跌,目前在105附近震荡整理,原油2208合约小幅收涨,多空博弈比较激烈;

宏观方面,美国6月非农就业人数增加37.2万人,为2021年4月以来最小增幅,预估为26.8万人,前值为39万人。美国大非农数据超市场预期,且显示就业增加人数上涨,关注7月美联储加息的态度,预计是偏鹰派的。

供需方面:供给端,OPEC秘书长去世,关注新一期的OPEC会议的决议,看能否维持全球原油供应端的稳定;需求方面,目前国内疫情形势依旧严峻,需求恢复的预期不断弱化;

观点及建议:我们关注一下本周OPEC的月报对全球供需的预测,或将影响原油的价格,目前原油的供需面逻辑市场已经开始不炒作了,主要还是宏观方面的影响,关注美联储加息脚步,疫情的情况等。短期我们认为原油在经历了前期大幅下跌后,预计震荡走势概率偏大。

甲醇:弱宏观影响下,甲醇偏弱为主

期货市场,甲醇2209合约跌超3%,最低点为2373,为2022年最低点;

供需方面,甲醇上周开工率小幅下降,7月中旬有部分装置检修,我们关注其进度;需求端,烯烃开工率下降,终端需求恢复较差;库存方面,本周港口价格低位,部门贸易商开始低价采购,整体维持去库;

宏观方面,原油下挫,美元指数强势,短期美联储的发言偏鹰派,高油价制约着需求端的恢复,短期我们关注宏观是否能够企稳;

观点及建议:目前甲醇在弱宏观的指引下,震荡下跌,我们建议前期高位空单可继续持有,无仓者不建议追空,可逢高位短期看空。

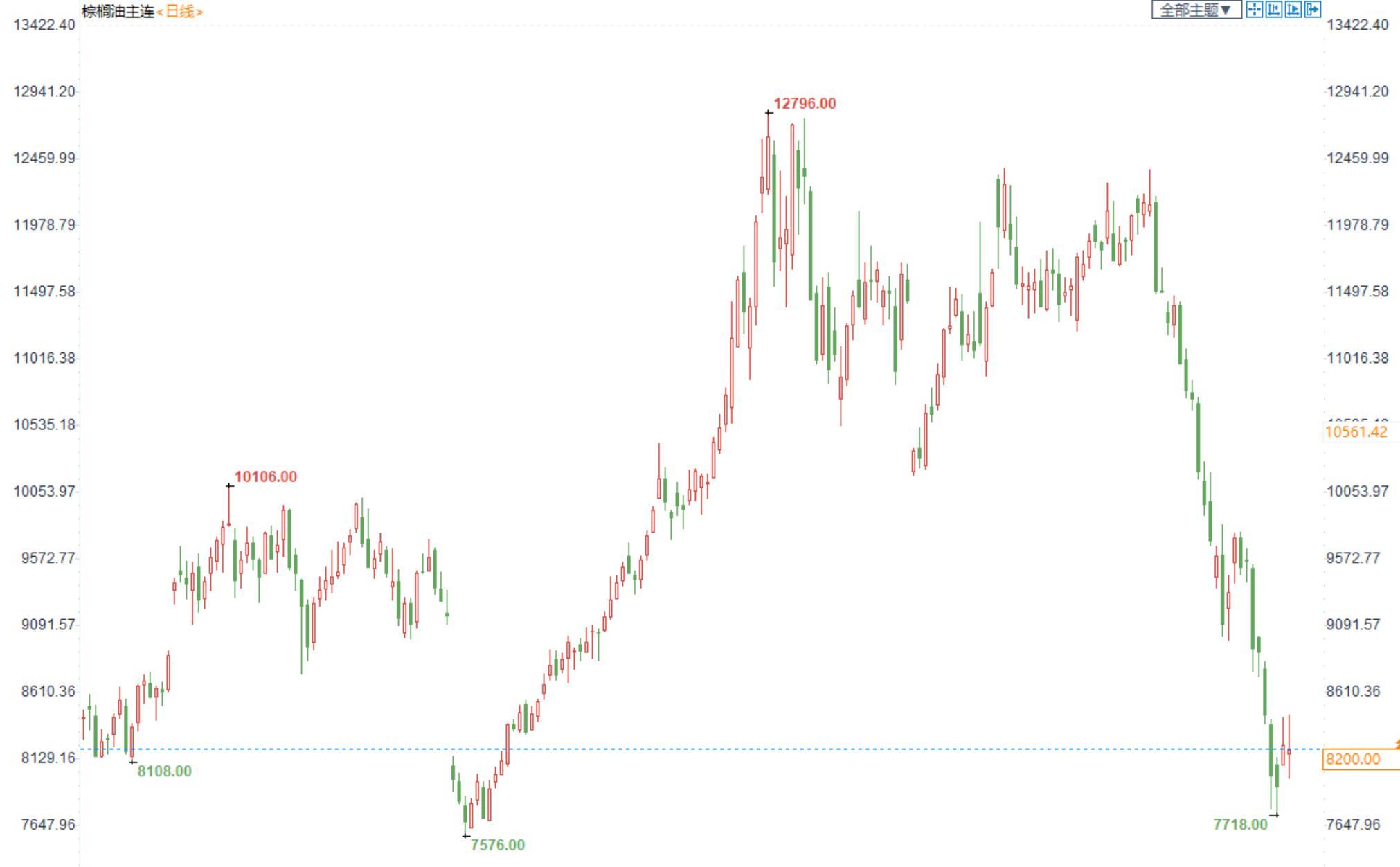

棕榈油:印尼B35或难解供应压力,棕油仍维持弱势运行

棕榈油2209合约日内跌0.46%,收盘8200元/吨;广州市场棕榈油9460元/吨。

宏观:美联储加息落地,市场氛围较差,市场对全球金融衰退存在担忧,压制油价。

供应:印尼将出口量从国内销售的5倍调整至7倍,同时考虑上调生柴强制掺混率加速去库,印尼市场供应增加,而虽然印尼政府将从7月20日实行B35计划,旨在提高棕榈油需求,但印尼棕油胀库压力仍很大;马来棕油进入增产季节,产量增加,出口下滑压制价格。

需求:国内疫情限制终端需求,下游消费较为平淡。

总结:目前油脂市场受宏观压制下维持疲弱,同时基本面处于供大于求的格局,价格弱势运行。

观点及建议:建议谨慎看空为主。

豆粕:市场悲观情绪稍缓,连粕随美豆反弹

豆粕2209合约日内涨2.10%,收盘价3986元/吨,现货张家港43%蛋白豆粕4125元/吨。

宏观:市场悲观情绪稍有缓解,前期供应有紧缺预期的美豆开始反弹。

产区情况:近期美国作物优良率报告小幅低于市场预期,且后续降雨条件不利,天气扰动仍存;新季大豆播种面积明显下降,后续美豆处于对天气高度敏感的环境中,对天气容错率低。

国内情况:国内油厂压榨利润较差,后续或减少买船,7月大豆到港明显下降,后续大豆供应或减少;国内油厂开工积极,但后续到港有限,豆粕库存已走向去库。

需求端:生猪价格反弹,补栏积极性增强,且饲料中豆粕添加比例或被调整,后续豆粕需求或有增加趋势。

观点及建议:豆粕2209合约近日反弹,建议谨慎看多。