导语:股指期货:期指全线收跌,上证综指跌穿3300点。贵金属:美元指数再创新高至108,国际金价一度跌穿1730美元。焦炭:盘面加速下跌,现货提涨不成反被提降。原油:关注OPEC月报,原油震荡为主。甲醇:弱宏观+弱基本面,甲醇偏弱为主。棕榈油:6月MPOB报告影响有限,棕油弱势局面难改。

股指期货:期指全线收跌,上证综指跌穿3300点

【今日行情】三大期指全线收跌。IF2207收盘价为4300.8,收跌0.83%;IH2207收盘价为2909.2,收跌0.59%;IC2207收盘价为6225.6,收跌1.10%。尽管昨日盘后公布的6月金融数据表现良好,但市场仅开盘略有上攻后即震荡下行,午后跌幅略有收窄,上证综指跌穿3300点,如我们之前所述,短期市场面临较大的回调压力。板块方面,建筑、家电、煤炭板块小幅收涨,两市个股跌多涨少,仅1007只个股收涨,成交额降至9769亿元,结束连续13个交易日保持在万亿之上。

【资金情况】今日北上资金净卖出42.51亿元,流出额较前期略有增加,其中沪股通净卖出15.34亿元,深股通净卖出27.17亿元。中国央行今日开展30亿元7天期逆回购操作,因有30亿元逆回购到期,当日实现零投放零回笼。7天期逆回购中标利率为2.1%,与此前持平。央行已连续7日保持30亿元的地量逆回购操作,但银行间资金仍旧较为充裕,因此对短期市场影响有限。

【基本面】单从PMI的走势图来看,3、4月份疫情扰动所造成的预期差已快速修复,进入三季度市场将重新回归经济与政策博弈的内生逻辑,且经过两个多月的反弹修复,市场也面临技术上的调整。因此,我们认为中期市场将由前期的单向波动转为双向波动。本周五即将公布6月及二季度经济数据,建议重点关注,这将会成为中期市场观测经济及政策走向的关键点。

观点及建议:短期单边暂时观望为主,套利方面关注中报季盈利预期较高的成长板块,可逢低关注多IF空IH套利。?

贵金属:美元指数再创新高至108,国际金价一度跌穿1730美元

【今日行情】金银均收跌。AU2208收盘价为376.60,收跌0.11%;AG2212收盘价为4209,收跌0.54%。受欧元区经济衰退预期以及美联储加速加息等综合影响,美元指数再度走强突破108关口,短期对金银压制增强;市场交易衰退预期增加对国债的需求,十年期美债收益率重回3%下方,实际利率端强于通胀预期端,中期对金银压制仍存。

【投资需求】在ETF持仓方面,7月11日全球最大黄金ETF—SPDR持仓保持不变为1023.27吨,全球最大白银ETF—SLV持仓减少8.61吨至16094.57吨。

【资讯】美国6月CPI数据将于周三晚间公布。当地时间11日,白宫新闻秘书让-皮埃尔表示,预计最新的CPI数据仍将高企。

【基本面】周一晚间美元指数盘中突破108整数关口,最高报108.2,续创2002年6月以来新高。目前市场预计周三晚间公布的美国6月CPI同比将上升至8.8%,再创新高,加上近期多位美联储官员的公开市场表态,美联储7月再度加息75个基点的预期继续升温,对金银上方产生较强压制,关注明晚美国通胀数据的公布。

观点及建议:当前金银短线反弹动力并不明显,仍旧表现弱势,以逢高看空为主。从短期来看,这次金银破位下跌主要受到美元指数的压制,建议近期重点关注该指标的走势。

焦炭:盘面加速下跌,现货提涨不成反被提降

价格:今日09合约收于2753,跌5.38%,港口仓单成本3151元/吨。随着钢坯近期大跌以及期货盘面连续大幅下挫,市场情绪再度转弱,河北区域部分钢厂已通知供应商提降第三轮,降幅为200元/吨,其余主流钢厂暂未表态。

供给:随着焦炭落实两轮降价,中西部焦企大面积陷入亏损,继续降负荷,供应收紧。

需求:下游钢厂多维持中等偏低库存水平,但在成材价格持续下行以及需求拖累的背景下,叠加期货盘面近日持续走低,市场情绪悲观情绪再现,钢厂多有控制成本减少到货的意愿,

观点及建议:整体看焦炭延续偏弱局面,持续关注成材现货端的消费表现,来决定负反馈何时结束。

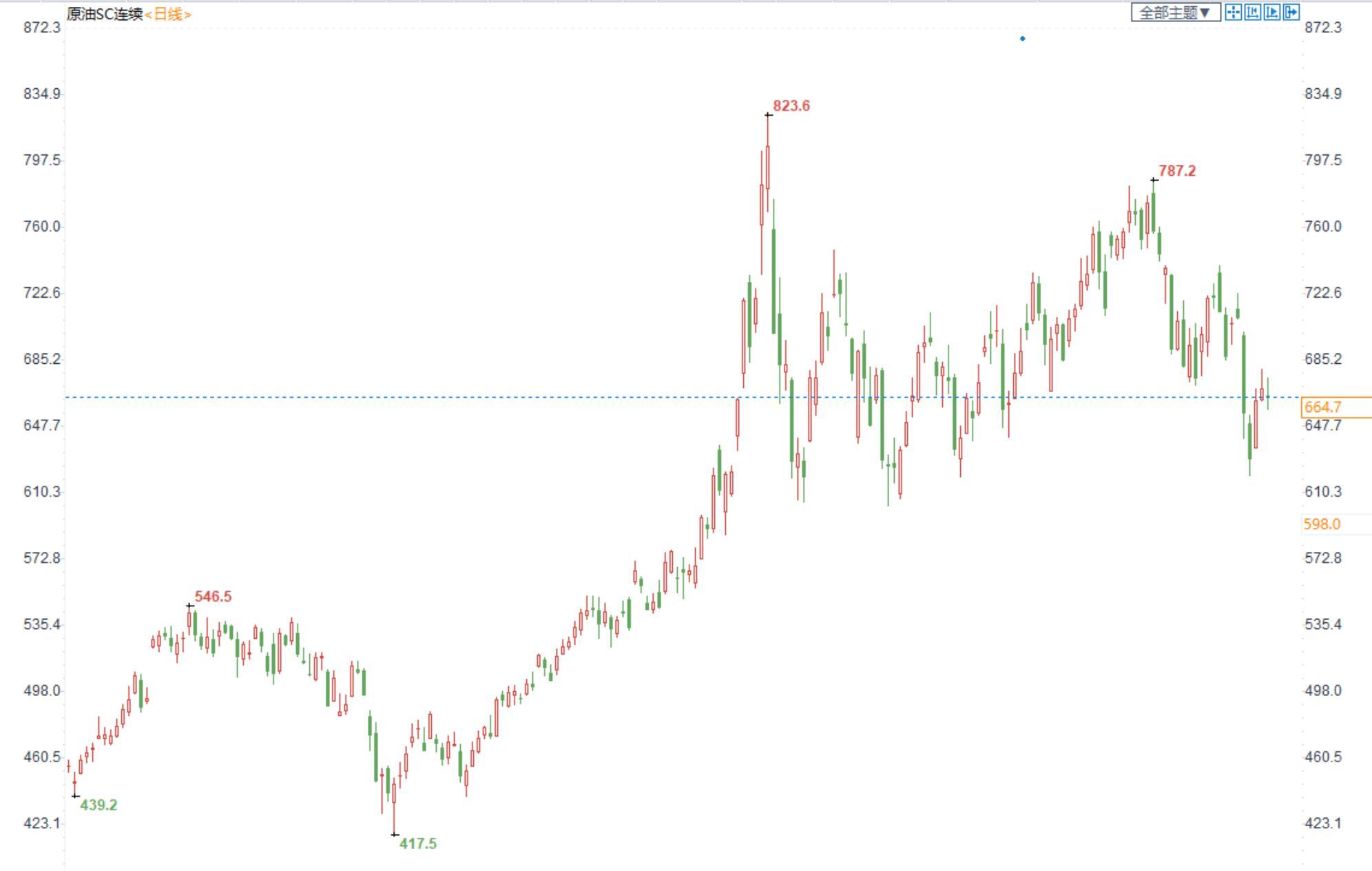

原油:关注OPEC月报,原油震荡为主

期货市场,布油小幅收跌,关注5日均线附近的支撑情况;国内SC2208合约小幅收跌,收长上引线。

宏观方面,美国6月非农就业人数增加37.2万人,为2021年4月以来最小增幅,预估为26.8万人,前值为39万人。美国大非农数据超市场预期,且显示就业增加人数上涨,关注7月美联储加息的态度,预计是偏鹰派的。美联储加息和弱宏观导致原油价格易跌难涨。

供需方面:供给端,OPEC秘书长去世,关注新一期的OPEC会议的决议,看能否维持全球原油供应端的稳定;需求方面,目前国内疫情形势依旧严峻,需求恢复的预期不断弱化;

观点及建议:今日晚间,欧佩克将公布月度原油市场报告。投资者可以关注欧佩克在上月是否有增产以及石油产量的相关数据。目前原油的供需面逻辑市场已经开始不炒作了,主要还是宏观方面的影响,关注美联储加息脚步,疫情的情况等。短期我们认为原油在经历了前期大幅下跌后,预计震荡偏弱走势概率偏大。

甲醇:弱宏观+弱基本面,甲醇偏弱为主

期货市场,甲醇2209合约跌超3%,盘中大幅下挫,日内均线向下发散;现货端,太仓甲醇市场报盘2340-2360元/吨,河南出货参考价2450元/吨。

成本端,煤炭价格继续下挫,终端和下游工厂拿货较为谨慎,以刚需为主;

供需方面,甲醇上周开工率小幅下降,7月中旬有部分装置检修,我们关注其进度;需求端,烯烃开工率下降,终端需求恢复较差;库存方面,本周港口价格低位,部门贸易商开始低价采购,整体维持去库,后期进口压力依旧很大;

宏观方面,原油下挫,美元指数强势,短期美联储的发言偏鹰派,高油价制约着需求端的恢复,短期我们关注宏观是否能够企稳;

观点及建议:目前甲醇在弱宏观和弱基本面的指引下,震荡下跌,我们建议前期高位空单可继续持有,无仓者不建议追空,可逢高位短期看空。

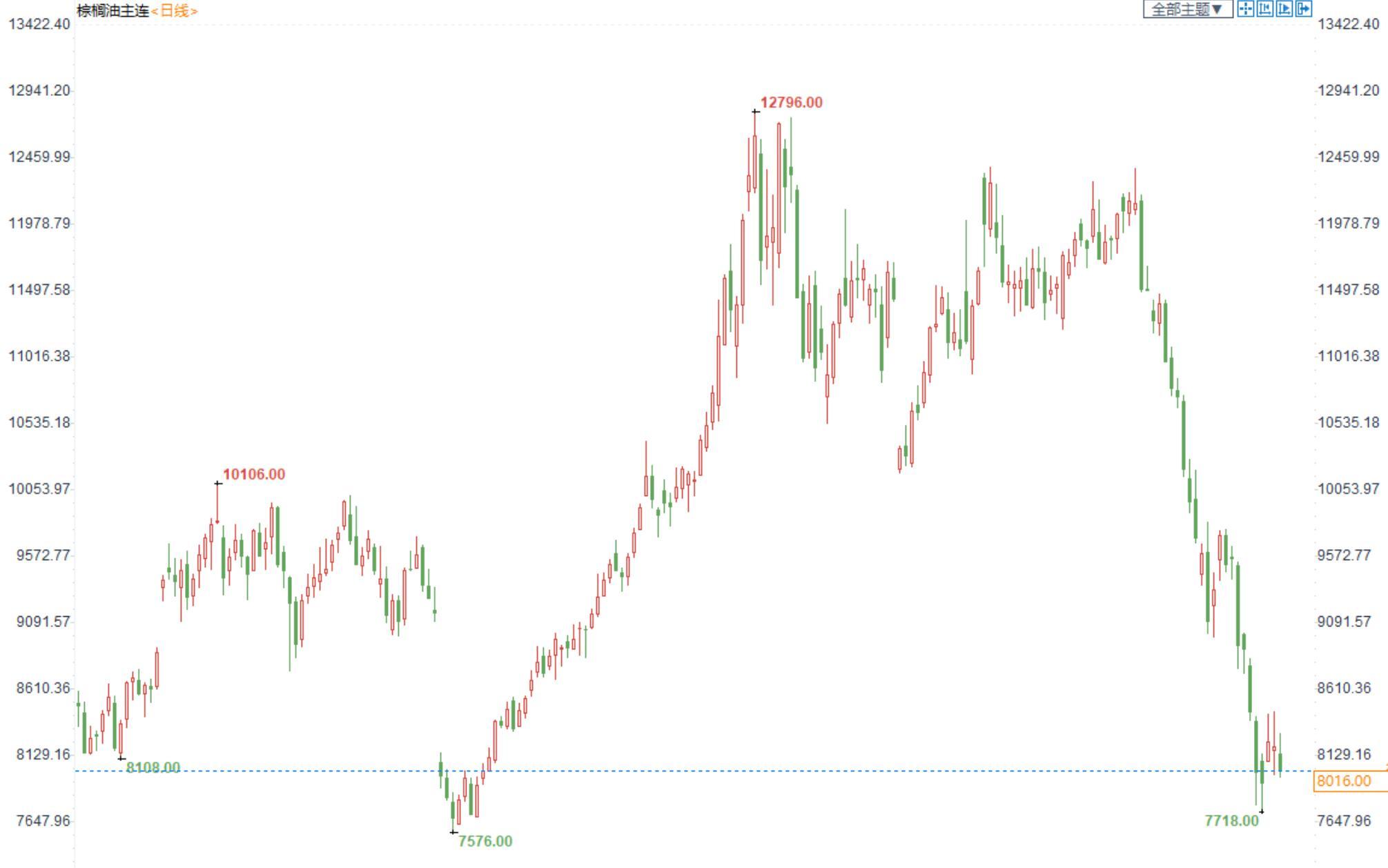

棕榈油:6月MPOB报告影响有限,棕油弱势局面难改

棕榈油2209合约日内跌2.24%,收盘8016元/吨;广州市场棕榈油9350元/吨。

宏观:美联储加息落地,市场氛围较差,市场对全球金融衰退存在担忧,压制油价。

供应:印尼国内因前期的出口禁令导致大量棕榈油累库,虽然印尼政府将从7月20日实行B35计划,旨在提高棕榈油需求,但印尼棕油胀库压力仍很大,短期对市场形成压制;马来6月产量与库存增加有限,但出口恶化,对市场提振不足。

需求:国内疫情限制终端需求,下游消费较为平淡。

总结:目前油脂市场受宏观压制下维持疲弱,同时基本面处于供大于求的格局,价格弱势运行。

观点及建议:建议谨慎看空为主。

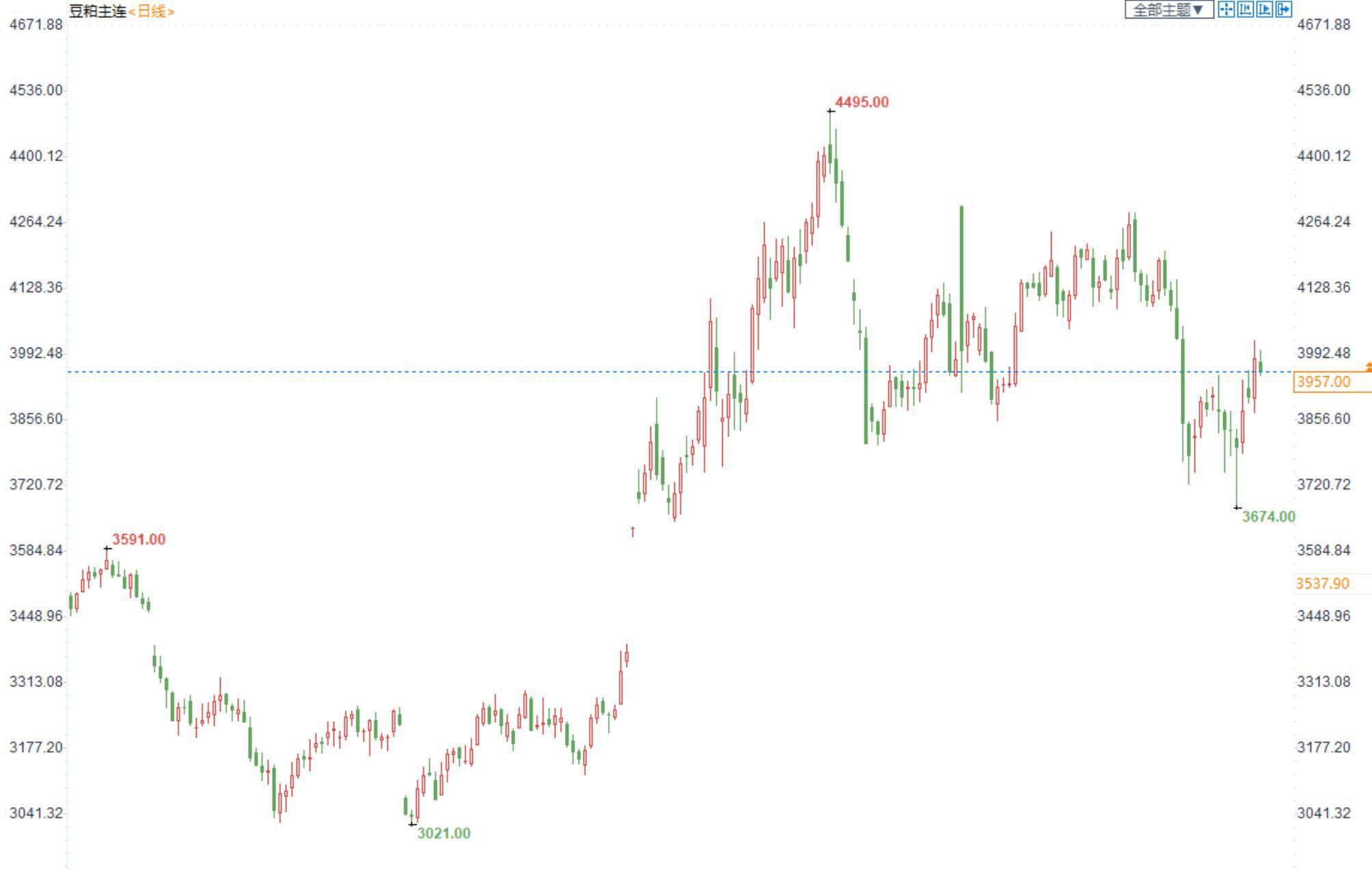

豆粕:连粕维持震荡,等待USDA报告结果

豆粕2209合约日内跌0.73%,收盘价3957元/吨,现货张家港43%蛋白豆粕4100元/吨。

宏观:市场悲观情绪稍有缓解,前期种植面积下降导致供应有紧缺预期的美豆开始反弹。

产区情况:近期美国作物优良率报告小幅低于市场预期,且后续降雨条件不利,天气扰动仍存;新季大豆播种面积明显下降,后续美豆处于对天气高度敏感的环境中,对天气容错率低。

国内情况:国内油厂压榨利润较差,后续或减少买船,7月大豆到港明显下降,后续大豆供应或减少;国内油厂开工积极,但后续到港有限,豆粕库存已走向去库。

需求端:生猪价格反弹,补栏积极性增强,且饲料中豆粕添加比例或被调整,后续豆粕需求或有增加趋势。

观点及建议:豆粕2209合约今日维持震荡,等待USDA报告出台,目前市场上对报告预期偏多,建议谨慎看多。